2 months ago

115

2 months ago

115

RADARBEKASI.ID, BEKASI – Seiring dengan mendekatnya batas waktu penerimaan SPT Tahun 2025, yang jatuh pada tanggal 31 Maret untuk SPT PPh Orang Pribadi dan SPT PPh Badan tanggal 30 April 2026 melalui Aplikasi Coretax, masyarakat khususnya para Wajib Pajak mempersiapkan diri dan sudah membuat dan bahkan sudah melaporkan SPT nya, khusus ASN, TNI dan Polri sesuai dengan surat edaran dari Men PAN RB Nomor : B/7/M.SM.00.00/2026 tanggal 30 Januari 2026 hal Penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi bagi ASN, TNI dan Polri, paling lambat tanggal 28 Pebruari 2026,

Selain kewajiban penyampaian SPT Tahunan, ada kewajiban lain bagi Wajib Pajak tertentu, yaitu Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Netto (NPPN).

Apakah yang dimaksud dengan NPPN, NPPN adalah pedoman untuk menentukan besarnya penghasilan netto bagi Wajib Pajak Orang Pribadi yang memenuhi syarat.

Apakah pengaruh dari penerapan NPPN, yang pertama adalah Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan/atau pekerjaan bebas hanya melakukan Pencatatan peredaran bruto (omzet) setiap bulan.

Kedua, Wajib Pajak tersebut dikecualikan dari kewajiban menyelenggarakan pembukuan atau penyusunan Laporan Keuangan.

Ini untuk kemudahan pelaporan Surat Pemberitahuan Tahunan dari para Wajib Pajak.

Kemudian untuk penghitungan NPPN, dapat disampaikan sebagai berikut:

(Total Omzet kotor) (Ditetapkan oleh DJP berdasarkan Subgolongan dari jenis usaha)

Kemudian Syarat Utama Penggunaan NPPN adalah sebagai berikut:

Selanjutnya mengenai batas waktu dari Pemberitahuan NPPN ini adalah:

Untuk Wajib Pajak Lama:

Wajib memberitahukan dalam 3 bulan pertama Tahun Pajak bersangkutan, sampai dengan tanggal 31 Maret 2026, untuk tahun pajak 2025 yang SPT Tahunannya disampaikan mulai Januari s.d Maret 2026, pemberitahuan NPPN sudah harus disampaikan paling lambat pada Maret 2025, namun karena adanya penerapan aplikasi Coretax, diperpanjang s.d tanggal 31 Desember 2025 dan sepanjang pengamatan di lapangan sejauh ini masih bisa dilakukan.

Wajib Pajak Baru:

Wajib memberitahukan paling lambat 3 bulan sejak terdaftar atau pada akhir tahun pajak, mana yang lebih dahulu

Jika terlewat, WP secara otomatis dianggap memilih menyelenggarakan pembukuan mulai tahun pajak bersangkutan

Untuk kondisi tertentu dari Wajib Pajak sebagai berikut :

Penentuan Omzet bagi Keluarga (PH/MT)

Besarnya peredaran bruto ditentukan berdasarkan penggabungan peredaran bruto dari suami dan isteri bila :

Suami-Isteri yang menghendaki perjanjian pemisahan harta (PH) dan penghasilan secara tertulis; atau

Isterinya menghendaki memilih untuk menjalankan dan kewajiban perpajakannya sendiri (MT)

Jika omzet (Suami dan Isteri) ≥ 4,8 M, maka keduanya tidak diperbolehkan menggunakan NPPN dan wajib menyelenggarakan pembukuan mulai tahun pajak berikutnya

Pemberitahuan NPPN bagi Wanita Kawin

Agar fasilitas NPPN tetap dapat digunakan atas penghasilan isteri dalam SPT Tahunan suami maka:

Isteri melaporkan penghasilannya dalam SPT Tahunan suami

Suami mengajukan pemberitahuan penggunaan NPPN dalam jangka waktu yang ditentukan

Selain pelaku usaha, ada pekerjaan bebas, siapa saja kategori pekerjaan bebas ini

1. Tenaga ahli contohnya pengacara, akunntan, dokter, notaris, PPAT, penilai dan aktuaris

2. Pemain musik, penyanyi, pemain film,

3. Olahragawan

4. Penasehat, pelatih, dll

5. Agen iklan, asuransi, dll

Sedangkan penghitungan pajaknya sebagai berikut:

Penghitungan pajaknya:

Penghasilan Nettonya = Peredaran Bruto x Norma (ex:50%)

Penghasilan Kena Pajak = Penghasilan Netto- PTKP

PPh Terutang= PKP x Tarif Pasal 17.

Untuk mempermudah Wajib Pajak, diperkenankan menerapkan skema angsuran

Wajib Pajak dapat melakukan angsuran bulanan, skema ini mirip dengan pembayaran PPh Final UMKM, hanya saja terdapat perbedaan kode jenis pajaknya.

Untuk kode jenis pajak PPh Final memakai kode 411128-420

Sedangkan untuk kode jenis pajak untuk PPh Pasal 25/29 memakai kode 411125-100. Pasal 25/29 memakai kode 411125-100. Dari angsuran ini Wajib Pajak tinggal membayar kekurangannya di akhir tahun pajak.

Selanjutnya kita akan menerapkan tahapan-tahapan Pemberitahuan Penggunaan NPPN di Coretax sebagai berikut:

Diasumsikan para Kawan Pajak sudah melakukan Aktivasi dan Kode Otorisasi

Pada halaman awal Coretax DJP, Pilih Modul “Layanan Wajib Pajak” (1)

Pilih submodul “Layanan Administrasi” (2)

Pilih “Buat Permohonan Layanan Administrasi” (3)

Pilih “AS.04 Pemberitahuan Penggunaan NPPN dan Pembukuan Stelsel Kas” (4)

Kemudian pilih “AS.04-01 Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Neto (NPPN)” (5)

Pilih Simpan (6)

Pilih Alur Kasus (7)

Isi data (8) berupa :

• Tahun Pajak akan digunakannya NPPN

• Peredaran Bruto tahun pajak sebelumnya atas kegiatan usaha/pekerjaan bebas baik yang final maupun tidak final

• Bagi WP baru : isi dengan perkiraan peredaran bruto

• Kota/kabupaten pemberitahuan NPPN

Setujui pernyataan Wajib Pajak dengan mencenthang kotak

Gulir/scroll ke bawah

Lalu klik Simpan (9)

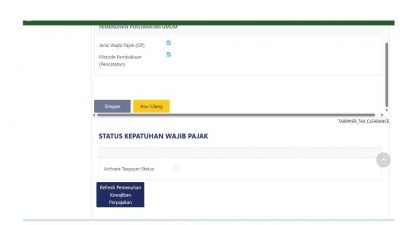

Pada status kepatuhan Wajib Pajak, pastikan telah tercenthang otomatis (10), Jika tidak , klik Refresh Pemenuhan Kewajiban Perpajakan

Gulir/scroll ke bawah

Lalu klik Create PDF (11)

Karena menggunakan akun asli, maka penjelasan dilanjutkan melalui narasi saja,

Isi Formulir Dokumen, yakni cukup pilih Klasifikasi, misalnya Biasa (12)

Lalu Klik Simpan (13)

Klik Sign (14)

Pilih Penyedia Penandatanganan, misalnya Kode Otorisasi DJP (15)

Masukkan Passphrase (Yang telah dibuat sebelumnya) pada kolom Signer Password (16)

Klik Simpan (17)

Jika passphrase benar, akan muncul Notifikasi Sukses (18)

Klik Kirim hingga pindah ke laman selanjutnya (19)

Alur kasus Pemberitahuan Penggunaan NPPN telah selesai jika terdapat keterangan:

• Kasus Ditutup

Selanjutnya sebagai tahap akhir, dilanjutkan dengan pengechek an daftar fasilitas saya, untuk memastikan NPPN dapat digunakan.

Cara Pertama:

Pada halaman awal Coretax DJP, Pilih Modul “Layanan Wajib Pajak” (1)

Pilih submodul “Layanan Administrasi” (2)

Pilih “Daftar Fasilitas Saya” (3)

Cara Kedua:

Klik Modul “Portal Saya” (1) Pilih Sub Modul “Profil Saya” (2) Kemudian pilih “Fasilitas Aktif” (3) Pastikan “LA.04-01 Pemberitahuan Penggunaan Norma Penghitungan Penghasilan Neto (NPPN)” berstatus Active (4)

Kepada para Kawan Pajak, dihimbau untuk memanfaatkan Norma Penghitungan Penghasilan Neto (NPPN) ini, apabila memenuhi syarat, sehingga memudahkan dalam melaksanakan pelaporan kewajiban perpajakannya, dan meningkatkan kepatuhan sukarela para Kawan Pajak semua, jangan terlewat batas waktunya, sampai dengan akhir bulan Maret 2026 ini. (*)